Không còn là một khái niệm mang tính xu hướng, Công nghệ Tài chính (Fintech) đang khẳng định vị thế là một trong những trụ cột chính của nền kinh tế số Việt Nam. Với tốc độ phát triển thần tốc, sự vào cuộc mạnh mẽ của các doanh nghiệp và sự hỗ trợ từ chính sách, Fintech đang định hình lại toàn bộ ngành tài chính quốc gia, đồng thời mở ra một chân trời sự nghiệp đầy hứa hẹn cho thế hệ nhân lực trẻ được đào tạo bài bản.

Thực trạng Thị trường Fintech Việt Nam: Những con số biết nói

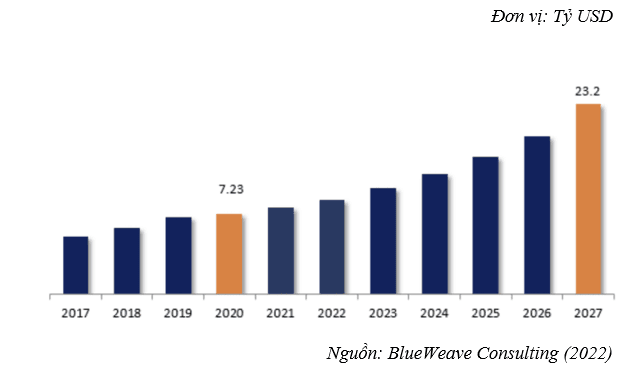

Thị trường Fintech Việt Nam đang trải qua một giai đoạn tăng trưởng bùng nổ. Các báo cáo uy tín đã vẽ nên một bức tranh đầy ấn tượng:

Quy mô thị trường: Theo dự báo của IMARC Group và nhiều tổ chức khác, quy mô thị trường Fintech Việt Nam được kỳ vọng đạt mốc 18 tỷ USD vào cuối năm 2024 và có thể tăng trưởng lên đến 62,7 tỷ USD vào năm 2033, với tốc độ tăng trưởng kép hàng năm (CAGR) đạt trên 14%.

Hệ sinh thái sôi động: Việt Nam hiện có hơn 200 công ty Fintech đang hoạt động, tập trung chủ yếu vào các lĩnh vực:

Thanh toán số: Chiếm lĩnh thị trường với sự thống trị của các ví điện tử và cổng thanh toán như MoMo, ZaloPay, VNPay. 4 tháng đầu năm 2024, giao dịch qua di động tăng 59,26% về số lượng.

Cho vay ngang hàng (P2P Lending): Phát triển nhanh chóng, giải quyết nhu cầu vốn cho cá nhân và doanh nghiệp nhỏ.

Công nghệ bảo hiểm (Insurtech) và Quản lý tài sản (Wealthtech): Các lĩnh vực mới nổi đang dần thu hút người dùng và dòng vốn đầu tư.

Thu hút vốn đầu tư: Báo cáo “Vietnam Innovation & Tech Investment 2024” cho thấy từ 2013 đến 2023, lĩnh vực thanh toán Fintech tại Việt Nam đã thu hút 1,04 tỷ USD vốn đầu tư, cho thấy niềm tin mạnh mẽ của các nhà đầu tư vào tiềm năng thị trường.

Phân tích các động lực tăng trưởng chính

Sự phát triển vượt bậc của Fintech Việt Nam được thúc đẩy bởi sự cộng hưởng của nhiều yếu tố:

Chính sách Vĩ mô: Quyết định 1813/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt và chiến lược tài chính toàn diện quốc gia của Chính phủ đã tạo ra hành lang pháp lý và môi trường thuận lợi. Việc triển khai cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox) cũng là một cú hích quan trọng.

Hạ tầng và Dân số Vàng: Với tỷ lệ dân số sử dụng Internet chiếm gần 80% và tỷ lệ thâm nhập điện thoại thông minh dự kiến đạt 84% vào năm 2024, Việt Nam có một nền tảng người dùng khổng lồ, sẵn sàng tiếp nhận các giải pháp số. Dân số trẻ, năng động (Millennials và Gen Z) chính là động lực chính của quá trình chuyển đổi này.

Khoảng trống thị trường: Các công ty Fintech đang làm rất tốt việc lấp đầy khoảng trống mà hệ thống ngân hàng truyền thống chưa thể bao phủ hết, đặc biệt là việc cung cấp dịch vụ cho nhóm người dân chưa có hoặc ít được tiếp cận dịch vụ ngân hàng (unbanked & underbanked).

Xu hướng Nngành Fintech đến năm 2030

Nhìn về tương lai, ngành Fintech Việt Nam sẽ được định hình bởi những xu hướng công nghệ đột phá sau:

- Trí tuệ Nhân tạo (AI) và Dữ liệu lớn (Big Data): AI sẽ trở thành bộ não của Fintech, không chỉ dùng để phân tích hành vi khách hàng mà còn để:

- Chấm điểm tín dụng (Credit Scoring): Tự động và chính xác hơn, mở ra cơ hội vay vốn cho nhiều đối tượng.

- Siêu cá nhân hóa (Hyper-personalization): Cung cấp các sản phẩm tài chính “may đo” cho từng cá nhân.

- Phát hiện gian lận (Fraud Detection): Phân tích giao dịch theo thời gian thực để ngăn chặn các hành vi lừa đảo.

- Blockchain và Tài chính Phi tập trung (DeFi): Công nghệ Blockchain sẽ tăng cường tính minh bạch và bảo mật, ứng dụng trong các lĩnh vực như chuyển tiền xuyên biên giới, truy xuất nguồn gốc tài sản, và hợp đồng thông minh. DeFi hứa hẹn tạo ra một hệ thống tài chính mở, không phụ thuộc vào các định chế trung gian.

- Tài chính Nhúng (Embedded Finance) và Ngân hàng Mở (Open Banking): Đây là xu hướng “tàng hình hóa” dịch vụ tài chính. Thay vì phải vào một ứng dụng ngân hàng, người dùng có thể vay, thanh toán, mua bảo hiểm ngay trên các nền tảng thương mại điện tử, ứng dụng gọi xe hay mạng xã hội một cách liền mạch.

- Công nghệ Pháp quy (RegTech): Khi thị trường phát triển phức tạp hơn, nhu cầu về các giải pháp công nghệ giúp doanh nghiệp tuân thủ quy định pháp lý một cách tự động và hiệu quả sẽ tăng cao, tạo ra một phân ngành mới là RegTech.

- Fintech Xanh (Green Fintech): Tích hợp các tiêu chí về Môi trường, Xã hội và Quản trị (ESG) vào sản phẩm tài chính, thu hút thế hệ nhà đầu tư và người tiêu dùng có ý thức về phát triển bền vững.

Nhân lực Tương lai: Thách thức là “Khoảng trống Kỹ năng”, Cơ hội là “Vị thế Vàng”

Thách thức lớn nhất của ngành Fintech Việt Nam hiện nay chính là “cơn khát” nhân lực chất lượng cao. Có một khoảng trống lớn giữa yêu cầu của ngành và kỹ năng của thị trường lao động. Tuy nhiên, đây cũng chính là cơ hội vàng cho các sinh viên được trang bị kiến thức và kỹ năng phù hợp.

Các vị trí có nhu cầu cao với mức lương hấp dẫn trong thập kỷ tới sẽ không phải là các chức danh tài chính truyền thống, mà là các vai trò lai giữa công nghệ và tài chính:

- Kỹ sư Học máy trong Tài chính (AI/ML Engineer in Finance)

- Nhà Khoa học Dữ liệu Tài chính (Financial Data Scientist)

- Kiến trúc sư Giải pháp Blockchain (Blockchain Solutions Architect)

- Chuyên gia An ninh mạng Tài chính (Cybersecurity Specialist)

- Chuyên viên Phân tích Công nghệ Pháp quy (RegTech Analyst)

- Chuyên viên Phát triển Sản phẩm Tài chính Nhúng (Embedded Finance Product Manager)

Trường Đại học Thái Bình Dương: Đón đầu tương lai, Cung cấp lời giải cho bài toán nhân lực

Nhận thức sâu sắc về sự dịch chuyển của thị trường và nhu cầu nhân lực, Trường Đại học Thái Bình Dương đã tiên phong thiết kế chương trình đào tạo ngành Tài chính – Ngân hàng theo định hướng công nghệ, trở thành một bệ phóng vững chắc cho sinh viên.

Chương trình học tại Trường được xây dựng để giải quyết trực tiếp “khoảng trống kỹ năng” của ngành:

- Đón đầu xu hướng công nghệ: Các môn học hiện đại như “Tiền số và Công nghệ Blockchain”, “Học máy và Dữ liệu lớn cho ngân hàng”, “Open Banking và Ngân hàng số” được đưa vào giảng dạy. Điều này trang bị cho sinh viên kiến thức để đảm nhận các vai trò như Kiến trúc sư Blockchain hay Nhà khoa học Dữ liệu.

- Trang bị kỹ năng thực chiến: Sinh viên không chỉ học lý thuyết mà còn được học Lập trình Python, một kỹ năng nền tảng để phát triển ứng dụng tài chính và phân tích dữ liệu.

- Học tập qua dự án (Project-based Learning): Sinh viên được tham gia các dự án thực tế, giải quyết các bài toán do doanh nghiệp đặt ra, giúp tích lũy kinh nghiệm và xây dựng portfolio ngay từ khi còn ngồi trên ghế nhà trường.

Bằng cách này, Trường Đại học Thái Bình Dương không chỉ đào tạo ra những cử nhân tài chính, mà còn kiến tạo nên một thế hệ chuyên gia Fintech “thuần thục kỹ năng, sẵn sàng thực chiến”, đáp ứng chính xác những gì thị trường đang khao khát.

Việt Nam đang có một lộ trình rõ ràng để trở thành một trung tâm Fintech khu vực. Động lực chính cho sự phát triển này không chỉ nằm ở công nghệ hay vốn đầu tư, mà cốt lõi nằm ở con người. Việc đầu tư vào một chương trình giáo dục chiến lược, có tầm nhìn và bám sát thực tiễn như tại Trường Đại học Thái Bình Dương chính là chìa khóa quan trọng nhất để mở ra cánh cửa tương lai, giúp thế hệ trẻ Việt Nam nắm bắt cơ hội và dẫn dắt cuộc cách mạng Fintech trong thập kỷ tới.